这篇文章是我的两段短视频讲座“ 浮动利率和基准 ”和“ 利息掉期 ” 的改编版,这是Finmath for Fintech课程的一部分。

#1。浮动利率和基准

让我们从一个主要问题开始:银行从哪里得到钱?答案浮出水面:他们从其他银行借款。这称为银行同业拆借市场或简称为银行同业市场。通常,大型组织会在短时间内-一天,一周,一个月内提供大量资金。现在,假设您在一家大型投资银行中,例如在伦敦。您今天可以借多少钱?

这是大约30年前英国银行家协会开始提出的问题。他们开始收集关键参与者的回应,从最小到最大排序,丢弃利润,然后计算平均值。这称为伦敦银行同业拆借利率-伦敦银行间同业拆借利率。 LIBOR以五种货币(欧元,英镑,美元,瑞士法郎和日元)和七个男高音(顺便说一句,在这种情况下,男高音不是歌剧中的声音,而是这样的时间段)出版-一天,七天,一个月,两个月,三个月,六个月和十二个月。七个男高音就像一周中的第七天。总计,我们每个工作日获得35个值。

LIBOR , . , , LIBOR , .

LIBOR也被称为基准。众所周知,基准是一种参考。在这种情况下,基准就是利率,它反映了市场情绪,当前的经济状况和其他因素。

2018年,伦敦银行同业拆借利率(LIBOR)和类似基准的EURIBOR授予的合同总额超过370万亿美元。同意,一个有13个零的和是很多。我们将在稍后查看这些合同的内容,但现在让我们来看一下EURIBOR。

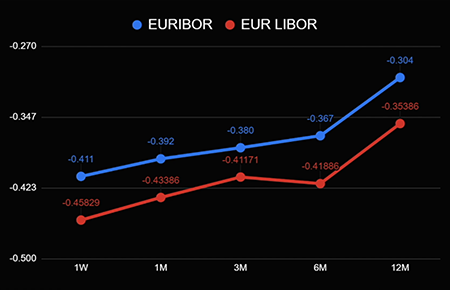

我认为您已经猜到这是欧元同业拆借利率-欧元区形成的利率。在这里,细心的读者会问:“伦敦银行同业拆借利率中的欧元汇率与欧元同业拆借利率中的欧元汇率之间有区别吗?”当然有区别。让我们看一下插图。

该图显示曲线相似但仍然不同。这不是一天的随机效应,而是两个市场中形成的两种利率的根本差异。

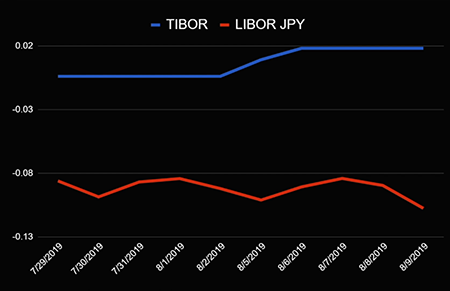

现在,让我们向东快速前进约一万公里,并在东京市中找到自己。在那里形成了利率,称为TIBOR-东京银行同业拆借利率。同样,我们可以将LIBOR日元与TIBOR日元进行比较,看看它们是否不同。

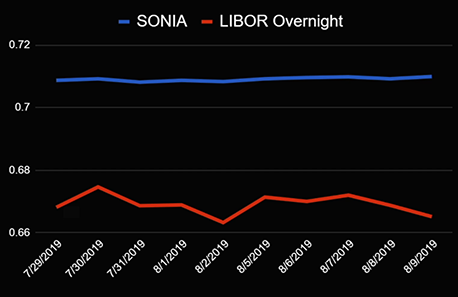

我们从所见所闻中得出什么结论?每个市场都有自己的汇率:在伦敦,有自己的汇率;在欧洲区,有自己的汇率;在日本,也有自己的汇率。但是,让我们跳回伦敦。事实证明,那里还有另一个利率,称为SONIA(英镑隔夜同业平均利率)。它显示了银行间英镑市场的平均隔夜贷款利率。请记住,LIBOR也有隔夜利率。让我们在图表上进行比较。

这些赌注是在同一城市以一种货币,一种期限发行的,但是它们是不同的!是什么原因?

LIBOR是传奇的利率。众所周知,不仅因为有大量合同与之相关(如果您还记得,这是一个有13个零的金额),而且还因基准测试的事实而闻名。众所周知,自2008年以来,伦敦银行同业拆借利率(LIBOR)小组的成员,即参加调查并向监管机构提供平均和公布价值的银行,故意高估或降低了利率。该丑闻在2012年爆发,并被许多银行处以数百万美元的罚款(有些罚款达到10亿欧元)。市场意识到,LIBOR需要做一些事情。

防范外部影响和LIBOR替代方案

改变的第一件事是计算方法。在丑闻发生之前,LIBOR仅被视为算术平均值。想象一下我想以某种方式影响LIBOR。 16家银行参与了调查,这意味着将丢弃四个最大和四个最小的值,并对剩余的八个计算平均值。如果我将“公平” LIBOR值更改了+ 0.08%,并且发送的值未落入最大的25%和最小的25%,那么官方LIBOR值将更改+ 0.08%/ 8 = +0.01 %。

发现操作后,对速率进行了不同的考虑。出现了所谓的瀑布模型,它包括三层。在第一层上,您要说明事务-级别1:基于事务。在下一层,您将考虑市场变动和历史交易-级别2:衍生交易。而且仅在第三层上,您可以添加专家判断-3级专家判断。因此,LIBOR开始被不同地考虑,市场开始考虑替代方案。

SONIA(英镑的隔夜利率)就是这样一种选择。计算方法不同。

SONIA是银行间市场完成交易的平均值,首先,它考虑了所有市场参与者,其次,它是基于交易,而不是专家估计。因此,这是对市场的更客观的评估。另外,它抵抗上述操作。

SONIA在欧元区的类似物是EURONIA,而在俄罗斯-RUONIA。俄罗斯LIBOR的类似物是MosPrime Rate-如果您有兴趣,则使用此值可以找出银行在莫斯科借入的利率。

小计

因此,我们了解到存在一个银行间市场,银行之间可以相互借钱。通常,这笔钱以浮动利率支付。这些利率每天都是新的,我们称某些基准为基准-LIBOR,TIBOR,EURIBOR,MosPrime利率等。这些基准利率的不同之处在于产生地点(哪个国家/地区,哪个城市)以及计算方式(例如,伦敦银行同业拆借利率是通过对主要市场参与者的调查在伦敦计算得出的,而EURONIA或RUONIA利率是根据所有交易的平均值计算得出的)某天)。LIBOR和EURIBOR仍然拥有大量合同(仅去年一年就超过370万亿美元)。这些合同是什么,请阅读下文。

#2。利率掉期

所以我们有两个世界。首先是银行世界,它以浮动利率运作。第二个是非银行世界,它以固定利率生活。同意,如果您到银行询问:“您愿意以多少百分比放我的钱?”,-您将得到回答:“ LIBOR + 50 bps(基本点)”。是很多还是一点?如果我是一名银行家,他们告诉我我的钱将以LIBOR + 50个基点存入,我会说:“是的,我们现在就尽可能多地使用它-这是非常有利可图的”。但是对您而言,这并不意味着什么,您可以清楚地听到:“百分之三”。显然,银行既有了解3%的个人,也有了解“ LIBOR + 50 bps”这一表述的客户。

, , interest rate swap (IRS). - .

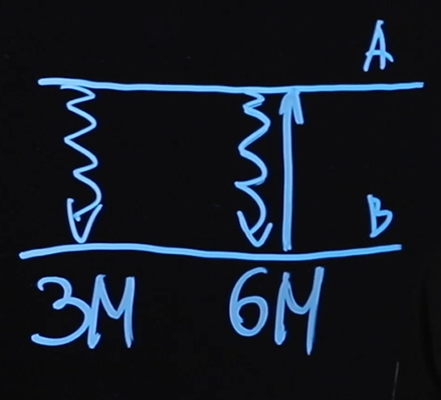

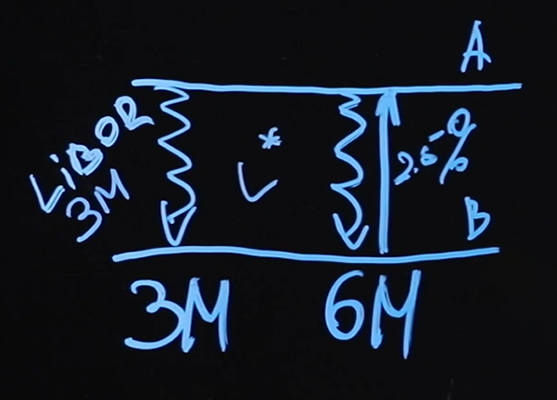

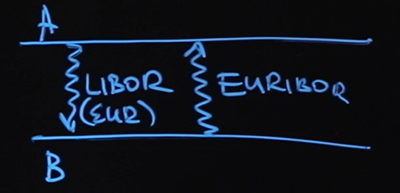

让我们看看合同是如何工作的。合同在A和B两方之间订立。A支付浮动价格,B支付固定价格。他们执行此操作的频率取决于合同的参数。

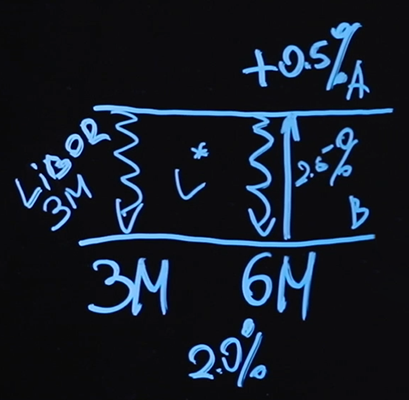

我们的数据显示,每3个月,A侧将向B侧支付浮动“支腿”,每6个月,B侧将向A侧支付固定的“支腿”。此固定“支腿”的价格,即,利息是多少(例如2.5%)-这将是利率掉期的价格。

这些浮动的“腿”发生了什么? LIBOR是有偿的,很可能三个月。

首次浮动付款将在3个月内按今天的伦敦银行同业拆借利率进行。三个月后,将知道新的LIBOR值-该值将确定六个月后将支付的金额,依此类推。

谁会因此陷入困境?假设在浮动腿上,我们先支付2.2%,然后再支付2.6%,然后在固定腿上,我们支付2.5%,总计我们获得+ 0.1%* N =-(2, 2%+ 2.6%)/ 2 * N + 2.5%* N,其中N是合约金额。具有这种付款方式的合同称为“ 香草交换”(正如您可以想象的那样,与香草用作香料无关)。

正在执行多少个此类合同?据统计,在2019年上半年,大约有969,915笔交易,总计38万亿美元。也就是说,一笔交易的金额为8100万美元,这是令人印象深刻的。

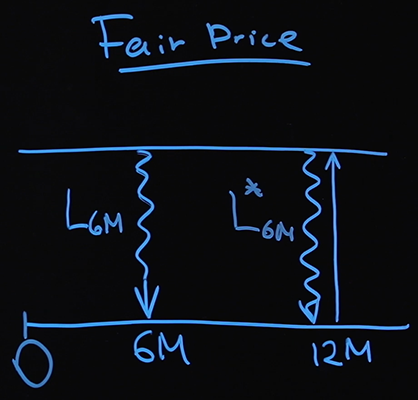

现在让我们继续讨论价格等有趣的问题。这样的合同要多少钱?我们称此为“公平价格”。价格是“合理的”,因为在交易时,浮动和固定价格相同。

考虑一个简单的案例,该案例有三笔付款:每六个月浮动两次,每十二个月固定一次。当然,实际合同要比我们的计划复杂得多,通常包括数十笔付款。

让我们回想一下浮动支付价值的来源。因此,我们今天就合同达成了协议。我们打开发布LIBOR值的页面,查看它们。假设今天LIBOR 6M L 6M = 2.2%-现在我们确切知道一方将在六个月内向另一方支付多少钱。六个月后,我们将再次关注LIBOR 6M-L * 6M。在固定价格上,将支付一定比例的P,我们现在将计算得出。

回想一下,在交易时,双方都认为您收到两次浮动付款还是一笔固定付款没有区别。这意味着:

PV 固定 = PV 浮动

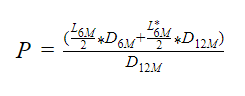

让我们写下固定支脚和浮动支脚的PV(当前值)。利率乘以合同金额N,再乘以12个月时的折现系数。

PV Fixed = P * N * D 12m

现在让我们写下PV Float。差异将是一个术语。

LIBOR 6M为什么要除以2? LIBOR以年度百分比表示,在我们的示例中,浮动“底线”每六个月支付一次-逻辑上是将年利率除以二是合乎逻辑的。

不难发现“公平价格”的含义。

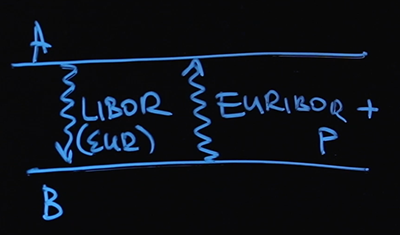

我们需要以某种方式了解LIBOR的价值。我们可以查看网站上的当前值,但是六个月后在哪里可以得到该参数的值?我单独写下了折扣因子,而没有通过众所周知的公式描述它们。我想在浮动支付所依赖的LIBOR值与我们如何计算折扣因子之间划清界限。需要两条曲线:LIBOR曲线和折现曲线。在许多教科书中,您会遇到诸如“我们将按伦敦银行同业拆借利率折现”或“折现系数等于……(某些情况下使用伦敦银行同业拆借利率)”之类的短语。有什么收获?除了最简单的香草调换(顺便说一下,为什么它们是“香草”这个问题的答案听起来像是“因为没有什么比香草冰淇淋更简单了”),所以一方面固定了一条浮动的“腿”,另一方面,在掉期交易中,当事双方只交换浮动资产。例如,存在A面和B面。一个支付LIBOR,另一个支付EURIBOR。该合同称为浮动浮动利率互换。

显然,LIBOR应该以欧元计(顺便说一下,有些合约的一方支付LIBOR USD,另一方支付LIBOR EUR-这是一种跨货币基础互换)。如果我们遵循教科书的建议并使用伦敦银行同业拆借利率(LIBOR)折现因子,那么实际上我们有两个含义相同的利率。一种是在伦敦形成的浮动,另一种是在欧元区形成的浮动。为何我们要比伦敦银行同业拆借利率更信任伦敦银行同业拆息还不清楚。顺便说一下,在这种情况下,掉期价格将是我们添加到EURIBOR的很小的百分比。

在这种情况下,很明显,使用任何浮动利率作为基准并对其进行折现不是很正确。因此,出现以下问题:对于此特定掉期,您需要计算LIBOR曲线,EURIBOR曲线并找到折现曲线。折扣曲线是一条曲线,您可以根据该曲线计算折扣因子以将付款从未来转移到现在。

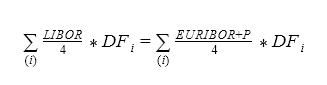

您如何计算浮动IRS的“合理价格”?方法完全相同。一方面,我们将伦敦银行同业拆借利率除以四(因为三个月是年利率的四分之一),需要乘以折现系数。这将等于EURIBOR的价值加上相同的价格P除以四,然后乘以折扣系数。所有付款都进行汇总。

从这个方程很容易找到P,它是浮动IRS的“公平价格”。

为什么这个例子很有趣?他告诉我们,我们需要三个曲线:LIBOR曲线,EURIBOR曲线和折扣曲线。绘制曲线的基本方法是相同的,稍后我们将以折扣曲线为例来介绍它们。同时,让我们总结一下。

掉期总计

我们了解了什么是利率掉期。它是一种涉及两方的产品:一方支付固定费用,另一方支付浮动费用。这是最简单的香草交换。在某些情况下,双方都支付浮动“支票”(Floating-Floating swap)。

到2020年初,仅使用最简单的香草掉期交易就完成了超过50万笔交易。平均而言,每笔交易的金额将近一亿美元。我们还学习了如何计算掉期的“公平价格”。我们基于浮动支腿的PV与固定支腿的PV相同的假设进行计算,因此我们将此价格称为公平价格,因为它适合交易中的所有参与者。通过使用浮动-浮动掉期的示例,我们意识到有时需要构建几条曲线:用于浮动利率的曲线和用于折现的曲线。在下一部分中,我们将讨论如何构建折扣曲线。

我希望现在您不再“浮动”于浮动利率这一主题,而可以在利率掉期中找到香草。

本系列的其他文章:

-货币价值,利息类型,折现率和远期利率。极客教育计划,第1部分

- 债券:息票和零息票,收益率计算。极客教育计划,第2部分

- 债券:风险评估和使用示例。极客教育计划,第3部分